债市曲线悄然扭转;利差扩大信号隐现,市场何去何从?

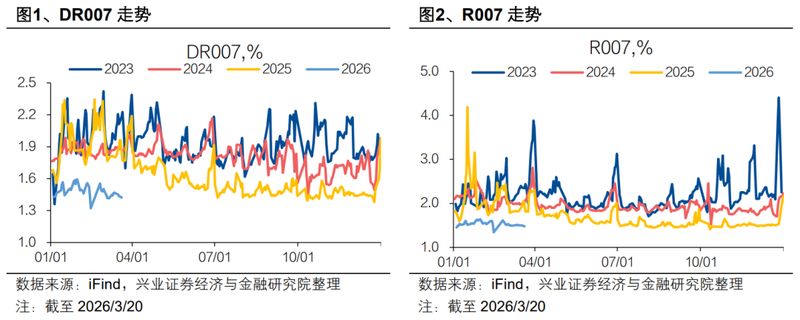

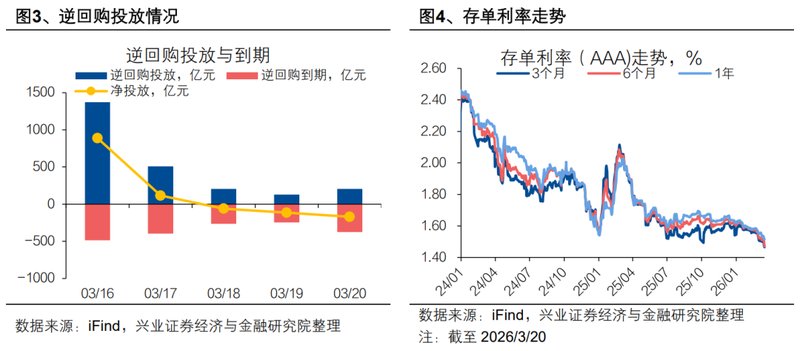

金融市场的脉动总是充满变数,这一周的债券领域便是生动例证。资金面的整体宽松为债市注入了活力,从3月16日到3月20日,DR007利率平稳运行在较低区间,资金价格温和下行。央行操作精准到位,本周逆回购到期规模较大,但通过累计净投放和其它流动性工具,成功维持了市场均衡。这种环境让交易者感受到一丝从容,却也提醒大家,宽松并非永恒,需留意潜在紧缩信号。

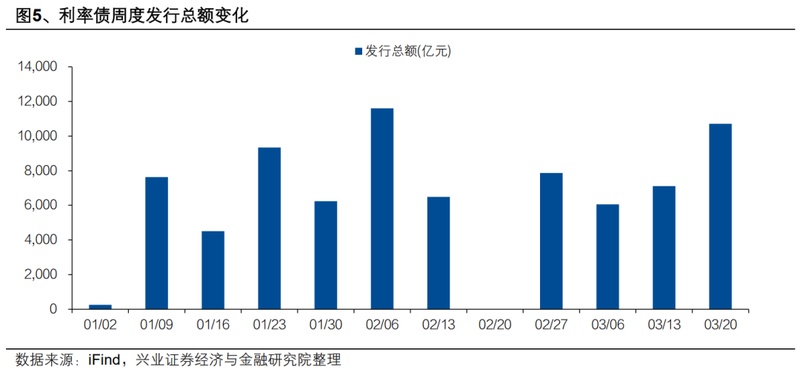

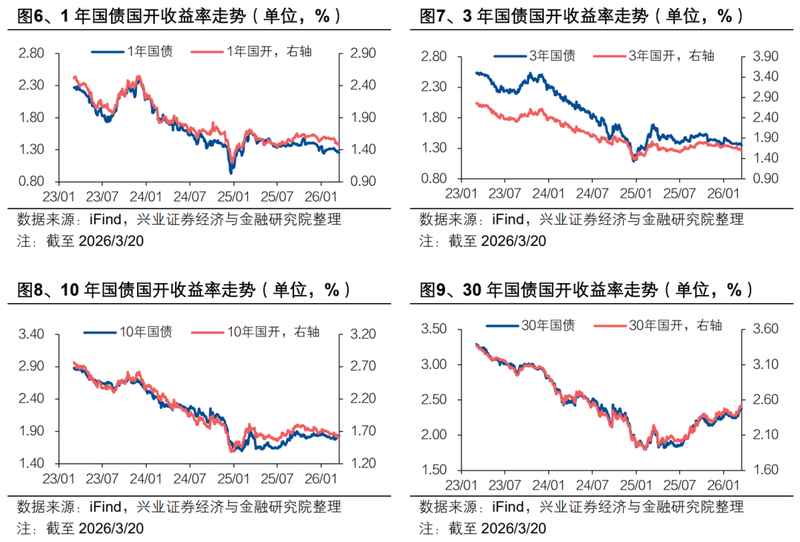

转向一级市场,发行需求旺盛,国债与国开债招标过程顺利,情绪高涨。日均发行量保持较高态势,全场倍数亮眼,边际热情推动国债一级博弈活跃。这股需求热潮源于机构对安全资产的追捧,在经济复苏背景下,优质债种成为配置首选。二级市场则上演分层戏码,短端小幅走强,长端至超长端微弱回落,十年国债活跃券整体上行,曲线扭转初现端倪。

细数二级市场的每日风云,周一经济数据亮眼超出预期,债市承压下行,中长端收益率集体上行,情绪低落,250022升至1.84%。周二反弹,收益率普降,短端领涨,全天微降0.1bp。周三长债续强,超长端下行明显,多头借权益疲软发力,该券降1bp。周四震荡回落,超长债上行,周五股债双弱,尾盘小幅收窄,累计上行1.55bp。经济预期、通胀疑虑与外围扰动交织,拉锯不止。短端获资金与配置托举,长端受基本面压制,期限利差悄然拉大。

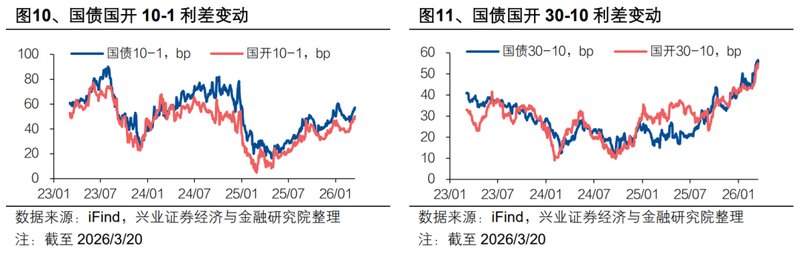

期限利差的演变为债市增添新维度,国债10Y-1Y利差扩大至57bp,国开债至50bp;30Y-10Y段也小幅上扬。短端收益率下行,长端上行,曲线扭转加剧。这分化源于流动性充裕支撑短端,而复苏预期挤压长端。市场参与者需密切追踪通胀动态、经济斜率及配置变迁,这些将塑造利率中枢。当前格局下,策略调整势在必行,平衡期限以分散风险。

本周债市如一出多幕剧,一级需求强劲为开场,二级震荡为高潮,利差走扩为余韵。资金宽松虽稳阵脚,但经济信号主导走势。投资者在配置中,可青睐短端以求稳健,长端需待政策明朗。全球联动效应放大波动,国内调控成关键。展望后市,债市或延续震荡,利差扩大或孕育新均衡。

深入剖析影响因素,经济复苏斜率若加速,长端压力或加剧;通胀预期升温,将推升整体利率。机构配置转向短端,放大曲线扭转。外围市场如美债动向,也间接传导。央行净投放缓解短期痛点,但长期需观宏观政策。债市韧性强于预期,一级热潮显示信心犹在。

故事至此,债市一周画上句点,却开启新篇。曲线扭转与利差扩大,警示分化加剧。投资者当审慎前行,融合数据与直觉。报告强调独立评估,不作推荐。兴业证券资质齐备,分析师专业把关。持续关注,方能乘势而为。

结语中,我们对债市抱持审视态度。宽松资金与强劲需求是利好,复苏预期是隐忧。未来走势取决于多方博弈,策略灵活方为上策。市场永无止境,智慧投资在于洞察与适应。